برای یک یا چند رویداد مالی که در مؤسسه اتفاق میافتد یک سند حسابداری یا برگه حسابداری تهیه میشود. بنابراین سند حسابداری یا برگۀ حسابداری، نوشتهای است که در آن آثار مالی یک یا چند رویداد مالی نوشته میشود.

سند حسابداری چیست؟

ماده 9 «آئین نامۀ نحوۀ تنظیم و تحریر و نگاهداری دفاتر موضوع تبصرۀ یک مادۀ 95 قانون مالیاتهای مستقیم» سند حسابداری را چنین تعریف میکند: «برگه یا مدرک حساب یا سند حسابداری عبارت از نوشتهای است که در آن یک یا چند مورد از عملیات مالی و پولی و محاسباتی انجام شده به حسابهایی که حسب مورد بدهکار یا بستانکار گردیده تجزیه میشوند و چنین مدرکی پس از امضای مرجع ذیصلاح و صدور آن قابل ثبت در دفاتر معین و روزنامه و کل است.»

ضمنا سند حسابداری با توجه به اسناد مثبته صادر میشود.

انواع سند حسابداری

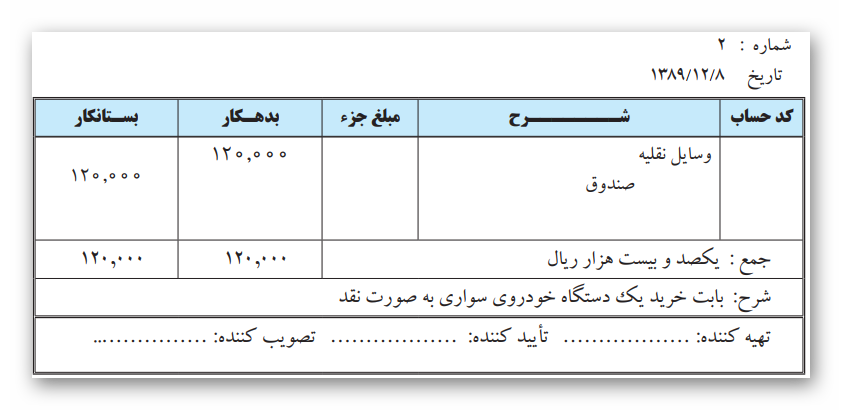

سند حسابداری به طرق مختلفی طراحی میشود که یک نمونه از آن در شکل زیر ارائه شده است.

توضیح بخشهای مختلف سند حسابداری

اینک به توضیح قسمتهای مختلف سند حسابداری و نحوۀ تنظیم آن میپردازیم:

ـ شمارۀ سند حسابداری نشان دهنده این است که از ابتدای سال مالی تا کنون چند سند حسابداری صادر شده است. شماره سند حسابداری به صورت مسلسل (سریال) میباشد. معمولاً برای هر رویداد مالی یک سند حسابداری صادر میشود. اما در بعضی شرایط میتوان برای چند رویداد مالی یک سند حسابداری صادر کرد.

ـ در محل «تاریخ» تاریخ وقوع رویداد، که همان تاریخ صدور سند حسابداری است، نوشته میشود.

ـ در ستون «کد حساب» ، کد حسابی که بدهکار یا بستانکار شده است نوشته میشود.

ـ در اولین سطر و در ابتدای حاشیۀ سمت راست ستون «شرح» نام حساب یا حسابهایی که بدهکار شده است نوشته میشود.

ـ پس از نوشتن نام حسابی که بدهکار شده است، نام حساب یا حسابهایی که بستانکار شده در زیر آن در ستون «شرح» نوشته میشود. نام حساب بستانکار باید حدود 2سانتیمتر از حاشیۀ سمت راست ستون شرح فاصله داشته باشد. همیشه اول حسابی را که بدهکار شده است مینویسند و بعد ازآن حسابی که بستانکار شده است نوشته میشود.

ـ در ستون «بدهکار» مبلغ بدهکار حسابی که بدهکار شده است نوشته میشود.

ـ مبلغ بستانکار نیز در همان سطر که نام حساب بستانکار درج شده است در ستون بستانکار نوشته میشود.

ـ بعد از تنظیم موارد فوق، شرح مختصری از رویداد مربوطه نوشته میشود. سپس سند حسابداری به امضای مسئولین ذیربط میرسد. (نحوۀ تکمیل قسمت «کد حساب» و «مبلغ جزء» در قسمتهای بعد توضیح داده خواهد شد).

نحوه ثبت رویدادهای فوق در سند حسابداری به صورت زیر است:

دفاتر رسمی و غیر رسمی در حسابداری

برای آشنایی با دفاتر مورد استفاده در حسابداری، کافیست مقاله زیر را دنبال کنید:

انواع دفاتر مورد استفاده در حسابداری - دفاتر قانونی و دفاتر غیر رسمی

ممنون عالی